{kind=link}

黃梓豪 國際社會主義前進

7月1日,當今全球最大的獨裁資本主義政體——中國共產黨政府,舉行了政黨成立百週年的民族主義造神慶典,在這個民族主義造神慶典中,中國共產黨政府再次向整個中國社會灌輸了其民族主義復興敘事——黨帶領中國人民實現共和、黨帶領中國國家復興、黨將是永遠的統治者。但與此同時,中國社會內的中產與基層青年輿論正瀰漫著「躺平主義」的氛圍,表達著對未來的絕望感與消極態度,這出自於越來越大的生存壓力與階級晉升無望的憤恨;另一方面,中國的資產階級,也對於黨與政府對市場、企業越來越大的管控整治,感到恐慌與害怕。一個讓青年人感到絕望與消極、甚至也讓資產階級感到如坐針氈的資本主義獨裁國家,勢必在未來面對著難以預測的統治風險。

變得強大即是承擔更大風險

中國從改革開放以來,先是成為西方世界的「血汗工廠」,成為西方世界資產階級壓低製造業工人工資均價的核武器,然後是進一步成為西方世界企業的龐大消費者所在地。中國經濟體也步步的逼近全球第一大國。根據國際貨幣基金預測,中國經濟體將於2030年達到33兆美元[1],成為全球第一大經濟體;在2020年,中國成為了全球第一大投資國,高達1329億美元[2];在許多市場上的規模已經成了世界第一,其中包含:汽車銷售量、零售店商銷售額、半導體銷售額;在《Fortune》全球500大企業排名內,中國擁有124間,超越美國的121間數量[3]。另一方面,中共在全球所佔有的天然資源也越來越廣,其中對於高科技發展不可或缺的礦產,在全球市場更是有極大的佔比。中國已佔有了全球85%的稀土市場[4],而根據美國地質調查局數據,除稀土外,有12種關鍵礦產的最大供應國是中國,另有10種礦產或是被中國壟斷、或是中國為這些礦產的最大生產國,另外根據歐洲土地監測機構土地矩陣(Land Matrix)的數據,從2011年到2020年,中企在亞洲及非洲收購及承租的土地高達648萬公頃。可以說中國在許多產業已經成為或正逐步的走向全球市場的壟斷霸權。

從上述驚人的經濟實力看來,不難理解為何中國會被美國視為最大的威脅,也不難理解中國共產黨政權囂張跋扈的信心從何而來。

但也是如此,中共政權也面臨著巨大的挑戰。在認識今天中國所面臨的各項困境之前,需要讓讀者對中國體制有個簡單的認識,至於中共政權在這一百年的時間是如何從一個真正的社會主義政黨,變成了今日全球最大的獨裁政府,我們將會在未來中共百年黨史的系列文中一一為各位讀者說明。

今天的中共就如同你在便利商店所買的飲料,包裝上面寫的是紅茶,但將瓶身翻了一面後會發現,成分和包裝完全是兩回事。今天的中共可以說僅有名稱和社會主義有關,其本質早已是一個資本主義獨裁政權,而中共走向資本主義的關鍵點是在1978年所啟動的改革開放。

改革開放的啟動,起初並非是中國共產黨有意識的要將中國帶向資本主義市場經濟之中,而是出自於刺激經濟成長、提高工業農業生產力的動機。這樣的動機,逐步使中國共產黨學習了東亞資本主義中的台灣、新加坡、香港、南韓等國之發展經驗,走向成為「世界資本主義的工廠」的道路。

鄧小平推動的改革開放是讓地方政府擁有更多的權力及自治力,而改開初期也未制定明確的市場規則,製造了許多國有公共產權與私有產權的模糊地帶,這樣的手法讓中共內的地方官有更大的自由,迅速的瓜分國有財產,並且成為西方企業的買辦[5]。

中共在發展資本主義初期,獨裁,野蠻且無太多法理束縛的模式,一方面大量吸引了西方的投資,另一方面也迅速的發展中國的資本家及更有權勢的官僚,讓中國發展出了更加肆虐且貪汙腐敗的裙帶資本主義關係。雖然中國共產黨政府有著獨裁統治、警察治國的事實,但與此並存的另一項事實是在整個中國裡頭,地方政府高度分權、中央政府的實際權力並不足以有效管治全國各地省政府——名義上雖是中央到地方皆由中國共產黨統治,但事實上中央與地方、地方與地方有著許多的不協調與各行其是的治理問題。

這樣的發展模式成了今天中共獨裁要走向下一個階段的阻礙。對於一個獨裁資本主義政體而言,權力分散的官僚體系、各自行事的地方政府、地位越坐越大的資本家,這些都不利於該政權集中一切社會資源及調控市場。

尤其中共要在當前中美衝突當中,或要讓中共能夠繼續延續他的獨裁統治,就必須要讓該國成為已開發國家,這意味著更多的高階勞動力、發展高科技產業、社會擁有更高水平的消費力,沒有一個高度集中的政權,是很難統籌一切國家資源來帶領中國經濟度過當前的轉捩點。

儘管在改革開放至今中國有巨大的經濟增長,但事實上中國國內的經濟發展存在著極大的不平衡。依照日經報導,中國在近7年的城鄉收入差距就擴大57%,甚至在今年3月的「中國發展高層論壇2021年會」論壇上,一名中國學者宋曉梧也指出中國仍有7.2億人月收入兩千元人民幣以下,基尼係數也長期徘徊在0.47到0.5之間。

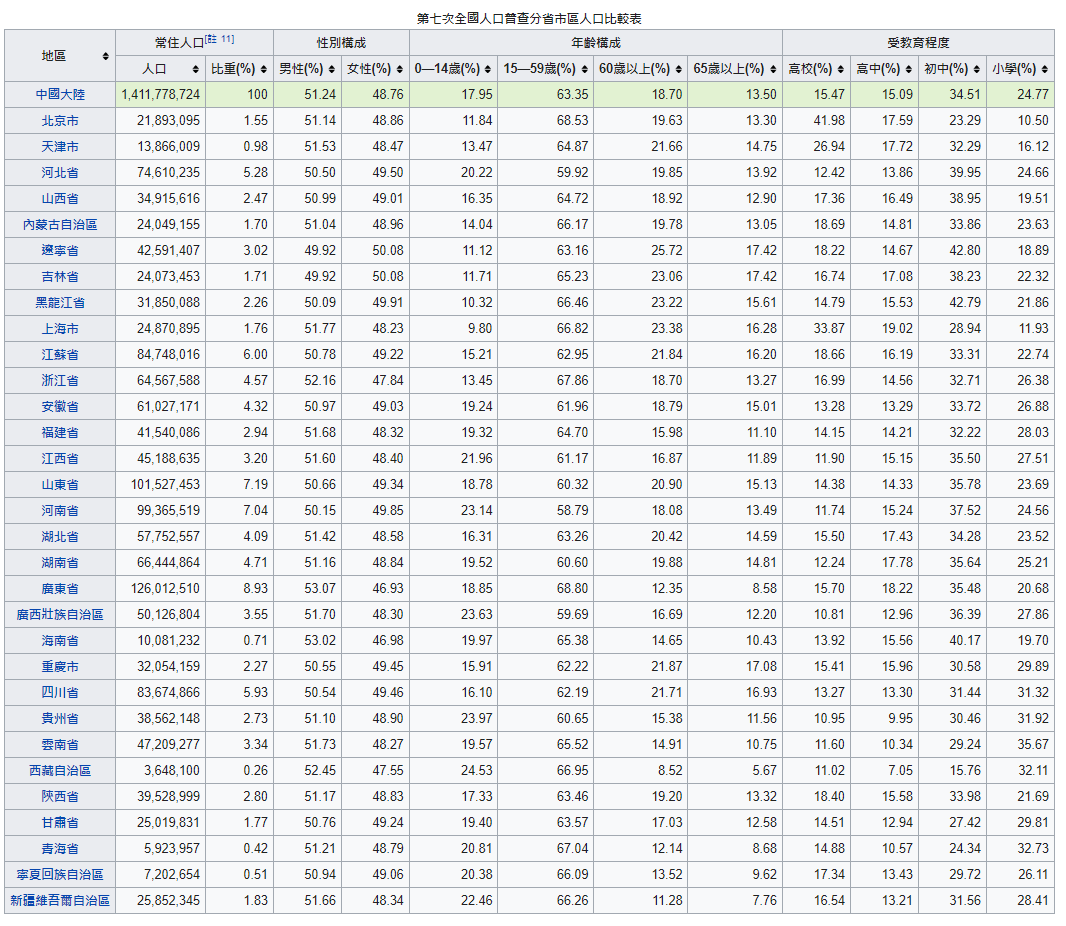

對照中共近期公開的人口普查來看,2020年僅有1200萬新生兒,是官方統計自1961年以來最低,65歲以上的人口佔比也成長至13.5%。另一方面農民工的移動情況也有了轉變,依照中國官方的統計局顯示,截至3月底,農民工在城市的人口比起2019年同期減少了246萬人,而恆生銀行調查也指出,在疫情爆發之前農村居民移民都市的速度就已趨緩。人口老化及勞動力的移動反映了幾個事情,城市的生活負擔及勞動條件正在惡化,地方政府對於公共社會保障項目的支應能力更加顯得捉襟見著,而農民工回到農村或是非一線城市工作也代表中國消費力要提振仍有很大距離,當然這也會導致一線城市面臨到招工不易的挑戰。

中國今年上半年的各項經濟表現其實並不如外界預期。5月社會消費品零售額為35,945億元,年增為12.4%,低於市場預測的13.6%。在近5年來中國的消費增速已逐年放緩,從2015年的10%降至2019年的6%,拉動中國經濟增長的重要三頭馬車[6]也有矛盾的發展,其中固定資產投資佔據了中國40%以上的GDP[7],在1-5月雖高達19.39兆,但仍低於市場預測年增16.9%,而投資的項目及增速也集中在房地產[8],相對低迷的製造業則集中在科技產業,光是上述幾點的發展都顯示中國經濟仍未返回疫情爆發前的情況。

中共要提振國內消費和就業,就代表必須要提升更高品質的就業崗位,同時也必須要給予更充足的社會保障,才能讓普遍居民消費從高昂的醫療,教育及房租上以及為了醫療、教育、買房而做得儲蓄、貸款,轉移到其他消費品項目上。試想一下,如果中國下一個階段必須發展更高層次的就業市場,以換來更高的消費力及生產力,但大部分的投資都轉向房地產,究竟能夠帶來多大的產業升級呢?

統治階級內的矛盾

中國財政部在6月4日發布,要將2020年全國出讓土地總收入8.4兆人民幣全劃轉為國家稅務部門徵收,也就是說要這8.4兆,總佔地方財政收入84%的資金轉為中央管理[9]。並且在7月1日先在河北、內蒙古、上海、浙江、安徽、青島與雲南省7地施行地方土地轉讓收入歸為中央,並且預計在2022年開始在全國施行。

地方土地轉讓所帶來的龐大收入,長期以來是中國地方政府的最重要的收入來源,同時地方政府也透過土地轉讓進行各項融資,以換取龐大的資本利益,當然也為地方政府帶來許多隱形債務的風險。習近平此舉可以說是延續對於房地產的控制,近年中共一直強調調控房價,住房不炒,也同樣更大力的試探中央對於地方財、權的控制力道,光是在土地炒賣的控制上面就可以看出,習近平要推動的各項經濟改革及轉型會多大程度的挑戰到整個部分中國統治階級的利益,當然能夠走到多遠還有待觀察,但這些大動作勢必的會挑起中國國內富豪權貴的敏感神經及激發更多的矛盾與衝突。

2020年上半年,中國地方債務就激增了3.4兆,而根據官方的報導,31個省市僅有上海市出現財政盈餘,其餘省市都陷入收支不平衡,甚至有多個省份缺口高達2500億元以上。甚至在許多省市內也都出現地方政府停發公務員的各項津貼消息。有意思的是,李克強普遍被外界視為反習派的代表之一,除了在2020年公開要求地方政府要過緊日子以外,也同樣在今年7月國務院常務會議上,嚴厲聲明將嚴懲地方政府的重大財政違紀問題。從這些跡象都可看出,中共中樣內即便是存在劇烈的矛盾和衝突,但對於中國政體及經濟所帶來的困境及壓力是越來越巨大。

中共政權尤其以習近平為首,對於腐敗精英集團的更大控制也不僅止於房地產及地方政府。在經歷過2020年螞蟻金服被中共阻止上市後,今年6月29日滴滴出行才在華爾街上市不到5天,就立即慘遭中共的嚴厲懲處,在7月4日直接下架滴滴出行在中國國內發行的25個APP。中共自從阻止了螞蟻金服的上市以後,對國內互聯網巨頭的「反壟斷」控制力是越來越劇烈,此舉也進一步的嚇阻了70間預計在華爾街上市的中資企業。中共當局以「網路安全審查辦法」嚴懲滴滴出行,當然有其中一個原因是在當前中美科技戰底下,中共避免滴滴出行在美國上市以後,會交出中國重要的網絡資訊,也需要避免這些互聯網卡特爾隨著資本擴大及融資自由底下,更大的脫離中共的束縛。

同樣中共當前面臨著巨大的經濟改革的壓力,如果要在市場上釋出更多的高階勞動力,並且讓市場上允許更多新創企業的生存,一定程度上阻止國內大企業對於市場的壟斷也會變成重要的任務之一。但這樣高調的舉動也會使得中國內的資本家面臨了更兩難的局面,想要在國內繼續維持市場的利潤,並需要更多的接受中共的約束,但如果要進一步的發展企業及獲利,也必須要更自由的融入在國外市場,在當前劇烈的中美衝突裡面,是會讓這些科技巨頭越來越處於裡外不是人的困境。

習思想能做什麼?

中共這一兩年不僅是在政府機構以及市場的控制越來越大力,習近平在掌權後不斷提高對於黨機器的控制。中國共產黨在今天嚴格意義上來說並不是一個政黨,而是一個用來控制中國社會各階級發展的官僚機構。儘管習近平在高調地宣稱中共人數高達9000多萬人,但事實上會加入中共的人,都是覬覦著黨員身分所享有的各種特權,好比考試加分、在公務體系內升官的必備條件等。而獲得黨員身分也需經過層層的把關,以確保容納進該體系的任何階級的人都是菁英份子或至少是有緊密的裙帶連結。而習近平上台以後,是不斷地擴大「習思想」在各種層面的控制,從表面的政令宣傳,到了今天已經深化到民間的教育、黨內思想的主軸、甚至是政府部門。

去年7月成立「習近平外交思想研究中心」後,相隔不到1年,今年7月5日又再成立「習近平經濟思想研究中心」,這是習近平上台以來成立的第18個「習思想研究中心」。另一方面,在小學至研究所以及黨內的教育,也將「習思想」的教育越推越緊密。這不僅只是反映了習近平不斷的嘗試鞏固他個人獨裁的地位,在習執政至今中紀委整治了高達408.9萬名官員。姑且不論「習思想」到底能夠具體「洗腦」多少人,但這確實在中國社會各層面的人更清楚意識到權力的界線,也同樣可以讓原先權力分散或是派系分化嚴重對立的統治階級內有更大的權力集中的束縛,也同樣是讓習近平可以確保即便是到了退位的一天,也能夠避免遭到清算,但這當然也是習近平個人獨裁下在統治集團中刺激出更尖銳的內鬥及衝突。

另一個矛盾的地方也在於,習近平上台自今,比起改開以後的政令宣傳,是更大力的強調「中國特色社會主義」。當然習近平的個人獨裁有必要製造特殊的意識形態以確保他的統治正當性,在2018年中共封鎖及鎮壓所有校園內的馬克思主義或是毛主義的讀書會。這樣的舉動可以說是讓青年接觸社會主義思想是可以被控制在中共所捏造的範圍之內,但另一個問題是,一個歪曲的獨裁思想沒有相應的施政成果,會有多少的青年及基層會真正的接受和認同?這樣扭曲的獨裁意識形態只會隨著社會矛盾及不滿加劇,逐漸看破統治者的手腳。

從上述的中國內部黨、政、商各層面的尖銳衝突下,反映了中共政權為了維持統治以及度過當前的資本主義轉型的困境期,是陷入在更多不確定的因素以及困境。可以說中共內面對各種困境和挑戰的彈性也越來越低,習近平越是想要更大的集中和調度一切資源發展中國經濟,越是想要鞏固自身的個人獨裁地位,就只會更大程度的製造出社會各層級的尖銳衝突及憤怒。

國際困局

中共陷入在越來越深刻的國內困境以外,中共在國際上的位置也隨著中美衝突尖銳化,越來越孤立。中共百年建黨時,習近平在外交政策上有了不同的轉變,以「可信、可愛、可敬」作為外交的主調。儘管中共仍保持著戰狼外交的主旋律,但在拜登上台以後,改變了對抗中共的單邊主義模式,是讓中共的戰狼外交模式陷入在更大的矛盾之中。

G7高峰會上,美國帶頭的建立起越來越強硬的抗中陣營,甚至在G20上,歐洲會議也達成了共識,拒絕參與中國在2022年舉辦的冬季奧運。如果沒有意外,習近平會在2022年繼續連任,那2022年假設真的發展成國際抵制參與冬季奧運,那這將會是中共的一個巨大挫敗。對於中國的經濟而言,仍不可能擺脫對於全球分工鏈的依賴,儘管中共在全球各項市場有許多的壟斷,但沒有了現有的國際分工關係,中國的經濟勢必會遭受到巨大的挫敗。而當前的中美衝突之中,美國也在科技、金融、貿易等經濟發展上,對中共採行越來越高調的對抗手段。這也是為何習近平會想要試圖的緩和戰狼外交的手段,但習近平也不可能太過「緩和」。戰狼外交看似對西方國家有非常尖銳的衝突,違背西方資產階級的外交模式,但更多的是為了煽動民族主義情緒,合理化中共的獨裁以及轉移國內群眾的憤怒。

那中共就會在未來越發尖銳的國際衝突及矛盾當中陷入外交與內政之間的兩難:一方面要維護既有的國際關係並且促進經貿往來,一方面又要維持國內愛國主義情緒。固然在短期內,對於許多國家仍無法全面配合美國的抗中戰略,徹底的和中共決裂,但以美帝國為首展開的全球供應鏈重組趨勢已無法剎車,而中共這匹戰狼披上任何佯裝「可愛」的外衣可以撐多久,就端看這供應鏈重組的發展能夠走到多深遠。

沸點

中國央行在7月15日進行降準,下調金融機構存管準備金率0.5%,釋放了1兆人民幣供銀行放貸,以緩解中國的中小企業面對物價上漲,缺工問題的壓力。在當前歐美國家逐步的從疫情當中回穩,以及美國的大幅刺激國內經濟及內需的情況下,中國的經濟復甦並未如外界預期的好。而習近平獨裁在國內外的統治階級之間背腹受敵之外,社會基層的憤怒與矛盾也越走越尖銳。尤其在這一兩年以來,中國的基層及青年的憤怒和不滿是越來越巨大。在建黨百年前夕,中國網絡上並非一片愛國的歡呼,反而是廣泛的討論躺平主義。

青年遭受經濟困境及獨裁統治的雙重夾殺下,消極和不滿的情緒是不斷的擴大。躺平主義的主要描述:不能站著,不想跪著,只能躺著,反映了青年在這窒息的困境當中想找尋一個「消極式罷工」來表達對社會的不滿。從2019年網路出現程序員反對996的抗爭,到打工人、內捲、激進女權6T4B的網絡流行語,雖有各自複雜的內容,但都反映出對資本主義的不滿以及憤怒,基層內各種混雜的意識是激發出越來越多的衝突和矛盾。

基層的憤怒與不滿也給予中共更大的壓力必須做出回應,當然也給予中共更多整治市場的正當性。

7月23日中共宣布嚴禁教培機構「資本化」運作、必須作為非營利機構來運作,並且規定學科類培訓機構一律不得上市融資。這無疑的是對中國私人教育業資本家一大重擊,這使得中國私人教育業的上市股票面臨暴跌、持有投資人紛紛拋售,據估計,這政策將使私人教培產業縮水七成市場。依照中共的政令來看,用意在於減輕青年學子的課業競爭壓力及家長的教育開支負擔,具有一定程度的進步性。

在中國國內就業市場高度競爭的背景底下,中國基層及中產家庭期望子女能夠透過教育獲得階級晉升的願望就成了私人教培機構的發展土壤跟獲利保證,在過去中共對教培行業缺乏規管的背景下,教培行業得到野蠻地發展與生長,大量國內外資本注資支持,並且讓教培行業的資本得以獵取挖角大量優秀教師資源,使得國家供給的義務教育更為缺乏優秀教師,並且與私人教培行業形成更大的資源差距與不對等,從而使得無法負擔額外教育商品開支的家庭,在子女求學的問題上更為弱勢,而能夠負擔這樣額外教育商品開支的家庭,其子女也面對著巨大的精神與考試壓力,父母則須繳納上大量工資或營業所得給私人教培行業,而私人教培行業又將近八成的營業收入用於廣告招生搶佔市場上,形成一個中國教育環境的惡性競爭循環。從中獲利的,僅有少數投資私人教培機構的資本家。

在中國共產黨政府不足以供給更優質的公共教育的背景下,削減教育資源不平等的作法,便是禁止私人教培行業的存在,讓既有的優質教師資源盡可能回流到義務教育體系之中,從而讓教育升學中的不平等差距被此政策所壓抑。

但同時,這樣的政策也包含著強化黨與政府對教育、思想、意識形態更緊密的控制,私人教培行業的存在與學子對其的依賴,使得義務教育不再被視為最重要的知識獲取管道。這削弱了「習思想」的滲透力度,面對著中國共產黨與中國在帝國主義衝突所面對到的挑戰,中國共產黨當然有必要使得意識形態與知識再生產的工廠,唯其獨家控制。

中共另一隻鐵拳也揮向外送平台,要求外送平台必須給予外送員相應的勞動保障,要求外送平台必須建立與工作任務及勞動強度相匹配的收入分配機制,並且要確保外送員的正常勞動所得不低於當地的最低工資標準。這樣的措施一方面是要緩解外送業的勞動者因殘酷的勞動剝削所增加的社會憤怒,另一方面也藉此穩定外送員的收入,達成消費力提振的需要。

當然這些「改良」及「進步」的政策能夠施行多徹底是一回事。

畢竟習近平及整個中共統治階級最害怕的事情—— 群眾的憤怒轉變為現實的鬥爭。而中共能夠做到的只有不斷的鎮壓,或是利用更加尖銳的愛國主義或是扭曲的「習思想」來掩蓋和移轉群眾的不滿,但這些手段配合著中國內部的經濟發展瓶頸,就像是給予壓力鍋施加更大的壓力,讓中國國內各個階級的不滿、悲觀等混雜情緒更快的奔向沸點。壓力鍋的氣閥正發出尖銳的沸騰聲,中國的青年及基層必須要找到各種可能的手段組織起來,即便是透過網絡的方式,沒有一個強而有力的基層和工人階級的組織力量,是沒有辦法在中共這個巨大的壓力鍋爆發之時,面對各種迎面而來的混亂及挑戰。

[1] 國際貨幣基金組織(IMF)於2021年4月,對亞洲的新興和發展中經濟體進行預測,並且預估中國今年總體經濟增長8.4%。但也在今年7月27日下修中國經濟成長預測至8.1%。

[2]引自天下雜誌第726期報導,依據UNCTAD及中國商務部調查,中國在2020年對外投資高達1329億美元,超越美國928億美元,成為全球第一大金主國。

[3]美國知名財經雜誌《財星》於2020年8月所公布的500大企業榜單所示。

[4]依照BBC在2021年3月1日報導,市場調研公司TIN指稱,中國在2019年出口的17種稀土材料佔全球稀土市場需求的85%~95%。

[5]這觀察參考自莫里斯.邁斯納(Maurice Meisner)所著《毛澤東的中國及其後:中華人民共和國史》。

[6]中國重要經濟發展三頭馬車分別為:消費、投資、出口。

[7]財經M平方於7月12日報告指出,中國1-5月固定資產投資額為19.39兆,年曾15.4%低於市場預期的16.9%。

[8]財經M平方於7月12日報告:其中製造業、基礎設施及房地產的兩年平均增速分別為 0.6%(前 -0.4%)、2.6%(前 2.4%)、8.6%(前 8.4%)。

[9]依照自由亞洲電台於6月7日報導指出,中國財政部發布《通知》,明確指出將原本由自然資源部門負責徵收的國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入,全部轉劃給稅務部門負責徵收。